Normativa

Legge n. 207 del 30 dicembre /2024 “Bilancio di previsione dello Stato per l’anno finanziario 2025 e bilancio pluriennale per il triennio 2025-2027”

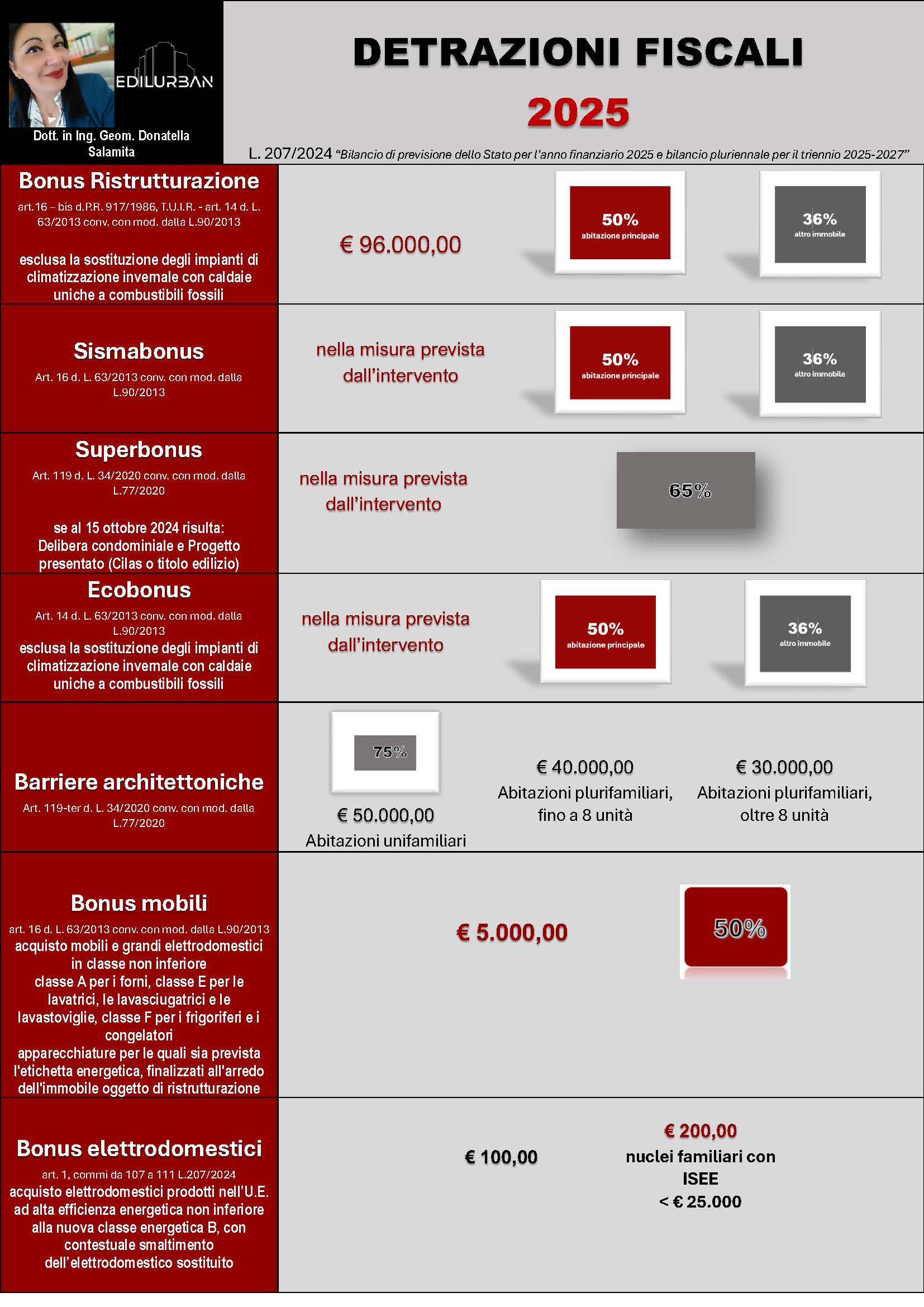

La Legge 207/2024 oltre alla rimodulazione dei bonus in edilizia, mobili ed elettrodomestici, introduce, nei contenuti dell’art. 16-ter del d.P.R. 917/1986 “Testo Unico delle Imposte sui Redditi” il limite al reddito complessivo del contribuente che intende beneficiare delle agevolazioni fiscali. In relazione al limite reddituale tutti i bonus riportati nell’infografica sono così fruibili:

- Tetto massimo detraibile di euro 14.000,00 per redditi da euro 75.000,00 a euro 100.000,00;

- Tetto massimo di euro 8.000,00 per redditi superiori a euro 100.000,00.

Incide nel computo del reddito il numero dei componenti il nucleo familiare, pertanto, in base a questo i rispettivi limiti detraibili andranno moltiplicati per i seguenti coefficienti:

| 0,50 | nessun figlio a carico |

| 0,70 | un figlio a carico |

| 0,85 | due figli a carico |

| 1,00 | più di due figli a carico |

| 1,00 | Un figlio a carico con disabilità accertata ai sensi dell’art.3 L.104/1992 |

Infografica agevolazioni download

Dott. in Ing. Geom. Donatella Salamita

Inserisci la tua e-mail di seguito per ricevere gli aggiornamenti.

Iscriviti

ULTIMI ARTICOLI

- Cassazione n.24980/2025: Doppia Conformità e Sanatoria

- Procedura attestazione sanatoria edilizia art. 36-bis

- Sanatoria art.36-bis, le opere disposte dal SUE per regolarizzare, esempio e infografica

- Regolarizzazione edilizia art. 34-ter del DPR 380/2001, ante Legge Bucalossi

- Demolizione delle opere abusive, caso pratico

HOMEPAGE

HOMEPAGE

Rispondi